新冠疫情是否正引发新兴市场危机?丨图解疫情

整理:何啸/第一财经研究院研究员

来源:布鲁盖尔研究所

在讨论新冠疫情带来的经济影响时,新兴市场经济体很少被关注,然而,新兴市场经济体包括主权债务、外汇、股票等在内的主要市场指标均显示,新冠疫情对这些经济体的冲击正在严重恶化。危机往往会导致资本为规避风险而逃离新兴市场,同时,疫情导致的局部影响和某些关键性大宗商品价格暴跌也对这些经济体造成了损害。更令人担忧的是,这场风暴似乎才刚刚开始,新兴市场经济体的财政和货币政策调控空间已经变得相当小。

除中国和伊朗以外,新冠疫情尚未对大多数新兴市场经济体造成像对欧盟和美国那样的影响。即便如此,风险的广泛蔓延已经导致新兴市场经济体的宏观经济和金融指标严重恶化。

从2020年2月第三周开始,大多数新兴市场国家面临的市场压力越来越大。3月前两周,市场状况进一步恶化,东亚以外地区经济受损愈加严重。

图1显示了部分国家以美元计价的10年期国债与10年期美国国债之间的息差变化情况。这些债券以美元计价,因此不受汇率波动的影响,但新兴市场货币的走弱增加了违约风险,同时成为债券波动的主要决定因素。

图1 2020年2月1日至3月20日以美元计价的10年期主权债券与美国国债之间的息差变化

来源:Bloomberg

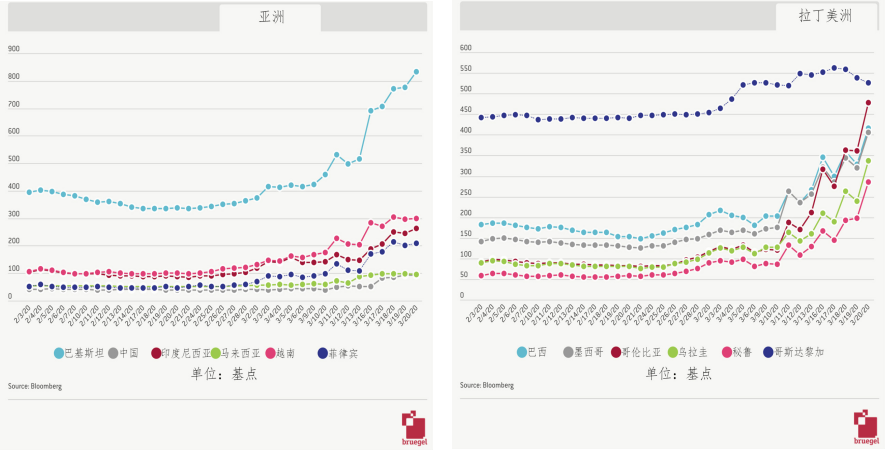

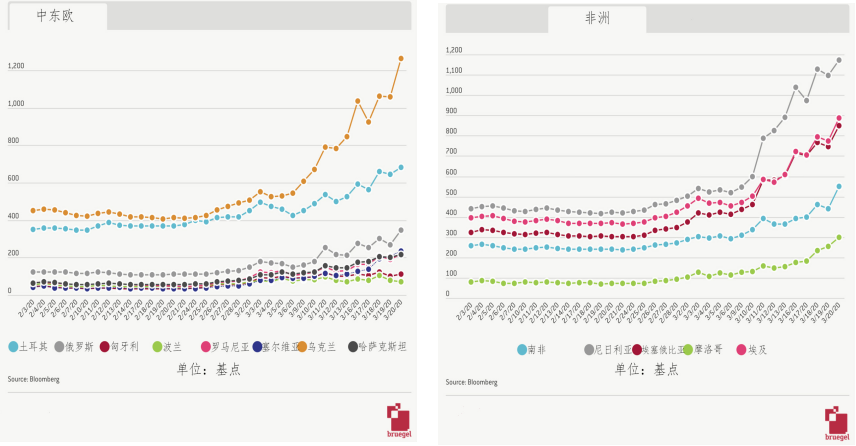

图2显示了信用违约互换(credit default swap,简称CDS)费率的变化情况,反映由市场决定的债券违约概率。CDS费率与息差水平密切相关,两者都反映了市场对单个国家主权债券偿付能力信心的相对变化。

图2 2020年2月1日至3月20日主权债务信用违约互换走势

来源:Bloomberg

研究期间内,所有选定国家的十年期国债相对于美国国债的利差都有所扩大,这很好地说明了风险厌恶情绪的上升,人们对主权债券违约的担忧正在加剧。从CDS费率的表现也可以得出类似结论。

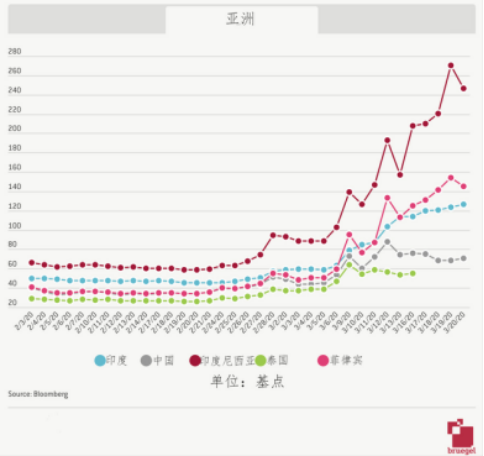

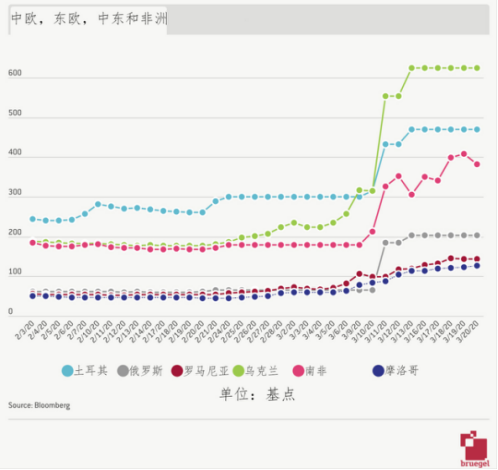

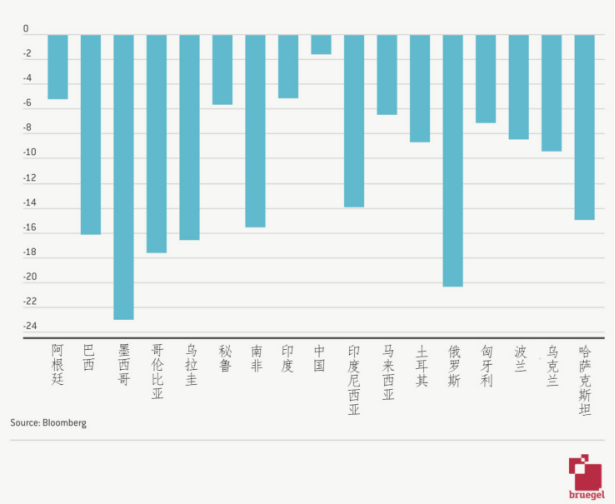

图3显示了各国货币对美元的贬值幅度。巴西、哥伦比亚、乌拉圭和南非货币的贬值幅度超过了15%,而俄罗斯和墨西哥货币的贬值幅度超过了20%。如果这种大幅贬值未能迅速逆转,可能会引发严重通胀的后果。然而,值得注意的是,与利差和CDS费率不同,各国汇率贬值的差异不仅反映了各国脆弱性不同,也反映了汇率制度的差异。采用固定汇率或严格管理浮动汇率的国家汇率没有发生变化,或变化有限(例如,海湾国家和一些亚洲国家)。这种情况下,市场压力将导致中央银行干预外汇市场和减少国际储备。

图3 2020年2月1日至3月20日以美元计价的各国货币单位价值变化(%)

来源:Bloomberg

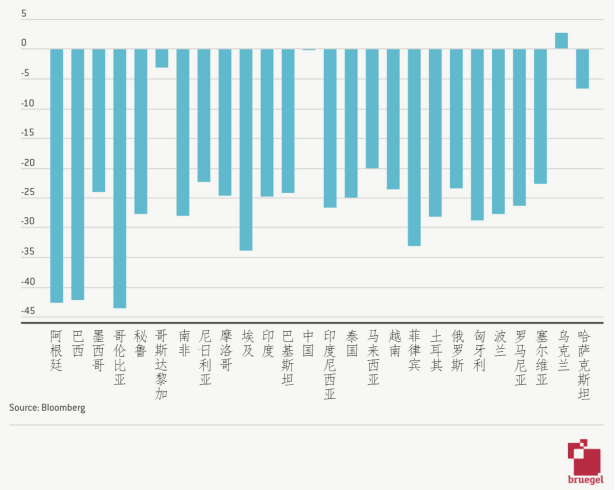

图4显示了股票市场的变化。新兴市场经济体主要的股票指数大幅下跌,但大体上与发达经济体的下跌幅度一致(甚至更小)(例如,欧洲主要股指欧洲斯托克50指数在同一时期下跌了约35%)。然而,与发达经济体相比,新兴市场的股票市场流动性往往较差,这可能会限制新兴市场的股票市场反映真实的市场估值变化。

图4 2020年2月1日至3月20日各国主要股指的变动(%)

来源:Bloomberg

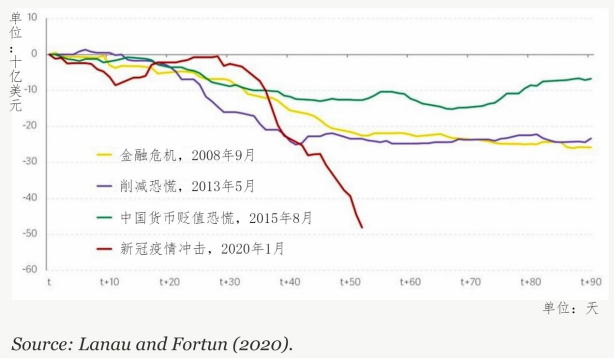

所有这些宏观经济和金融指标的变化都反映了大量资本从新兴市场经济体流出,流出规模甚至大于2008年以来的任何一次冲击(图5)。由新冠疫情引起的风险规避和全球不确定性的增加将促使投资者将资金从新兴市场转移到所谓的安全港(例如购买美国国债)。

图5 全球经济冲击对流入新兴市场累积非居民投资组合的影响

来源:Lanau和Fortun(2020)

在疫情冲击下,各区域和各国的受影响情况有所不同。尽管中国是疫情最初的流行中心,但分析指标显示,中国几乎没有受到影响。除印度尼西亚和菲律宾以外,东南亚的其他国家似乎所受影响轻微,这可能是因为当地金融市场没有完全融入国际市场,以及市场预期其宏观经济基本面将相对强劲。东欧的匈牙利、波兰和罗马尼亚受到影响也较轻微,在这些国家,欧盟成员国身份似乎是一种保障。

与2008年至2009年的情况类似,大宗商品生产商也受到了价格下跌的打击。2020年3月初,石油输出国组织及盟友(OPEC+)在维也纳的扩大减产谈判不欢而散,导致本已下跌的原油价格进一步下跌。因此,墨西哥、俄罗斯、尼日利亚、哥伦比亚、巴西和印度尼西亚等国家的市场指标显著恶化。

过去在宏观经济和金融稳定方面存在问题的国家(例如,阿根廷、哥斯达黎加、尼日利亚、巴基斯坦、土耳其和乌克兰)受到的打击更为严重。

风暴可能才刚刚开始,随着美国和欧洲的经济衰退、新兴市场经济体确诊数量不断增加、供应链中断的可能以及对新兴市场经济体生产的商品和服务的需求不断萎缩,未来宏观经济和金融动荡可能会持续并加剧。发达经济体(尤其是美国)持续宽松的货币政策,以及美联储和一些新兴市场经济体的央行之间建立的货币互换额度,可能会给新兴市场经济体提供部分缓冲。

大多数新兴市场国家应该极其谨慎地采取货币和财政措施。与发达经济体相比,新兴市场经济体的货币信誉较低,其宏观经济调控的空间更加有限。过于激进的刺激可能会引发资本外逃和货币替代。未来的金融援助至少应该有一部分来自外部国际机构。

向陷入困境的新兴市场国家立即提供财政援助是国际货币基金组织的一项主要任务,如同其在2008年至2010年所做的那样。如今国际货币基金组织拥有大约1万亿美元的可支配资金。

G20也应发挥应有的作用。与2008年至2010年的做法一样,G20可以协调各国对危机的政策回应,并打击保护主义及其它以邻为壑的政策。

如果新兴市场经济体进一步陷入宏观经济和金融混乱,将扩大对包括发达经济体及其金融部门在内的整个世界经济的负面冲击。

全球疫情与经济观察

第一财经研究院自2020年2月起发布新冠疫情观察专栏,通过跟踪疫情动态与经济数据变化,全面展现新冠疫情在全球进展状态与各国治理方式的演化并分析其对经济活动的影响。

沪ICP备14015572号-6 | 网安备案号:沪公安网备31010602004461号

沪ICP备14015572号-6

网安备案号:沪公安网备31010602004461号