离岸美元稀缺,新兴市场货币承压

随着全球新冠疫情持续蔓延以及欧美主要股市动荡,持有现金成为各国企业和居民的首要选项。美国作为拥有跨国企业数量最多的国家,其疫情的日益严峻、多个地区实行封锁管制以及美国股市的大幅波动都导致全球美元回流美国,造成离岸美元稀缺以及强势的美元汇率走势。3月20日,美元指数涨至年内最高点102.85。

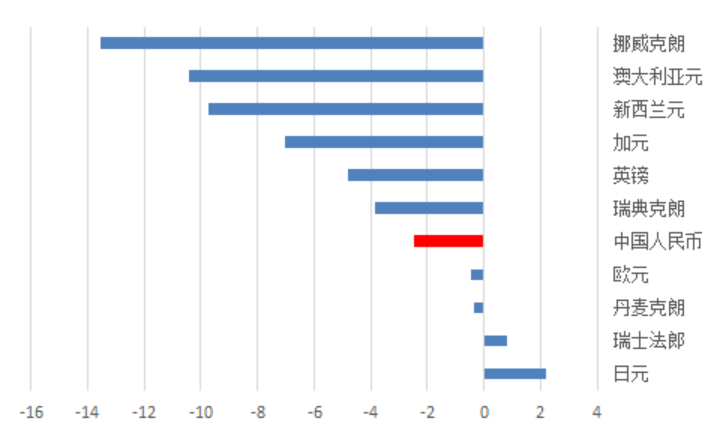

多数非美货币均兑美元贬值。1月21日-3月31日,G10国家货币(除美元外)兑美元的平均贬值幅度为3.75%。其中,挪威克朗、澳元以及新西兰元兑美元货币的贬值幅度最大,分别为13.5%、10.4%以及9.7%;瑞士法郎以及日元由于其避险属性,兑美元升值。

图A G10货币(除美元外)与人民币兑美元收盘价变动(%)(1月21日-3月31日)

来源:Bloomberg、第一财经研究院

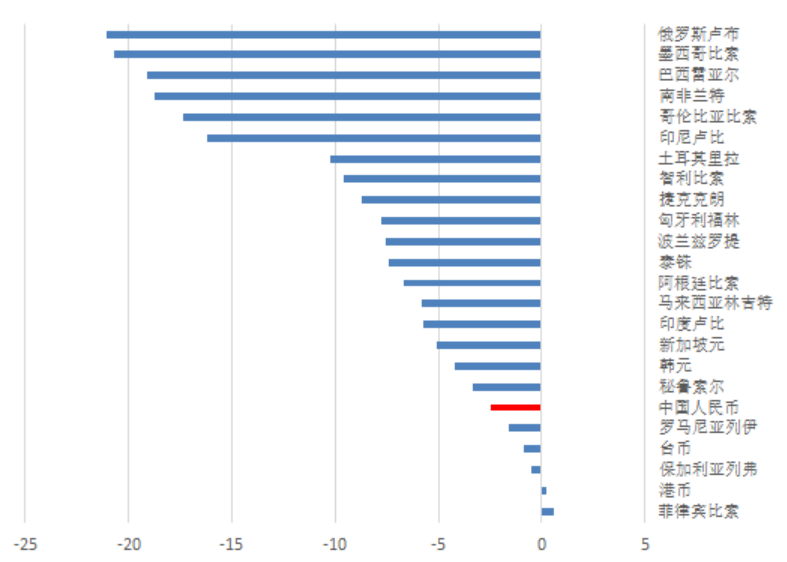

新兴市场经济体货币遭受的损失更加惨重。虽然在金融市场动荡之后,美联储与全球多家央行进行了货币互换以缓解离岸美元稀缺的问题,然而在这些互换央行中,仅有巴西、墨西哥、韩国与新加坡四国央行与美联储进行了货币互换,这使得新兴市场经济体多数货币依然承受高度的汇率压力。1月21日-3月31日,新兴市场经济体货币兑美元收盘价涨跌幅从0.61%(菲律宾比索)到-21.08%(俄罗斯卢布)不等,平均跌幅为8.32%。

图B 新兴市场经济体货币兑美元收盘价变动(%)(1月21日-3月31日)

来源:Bloomberg、第一财经研究院

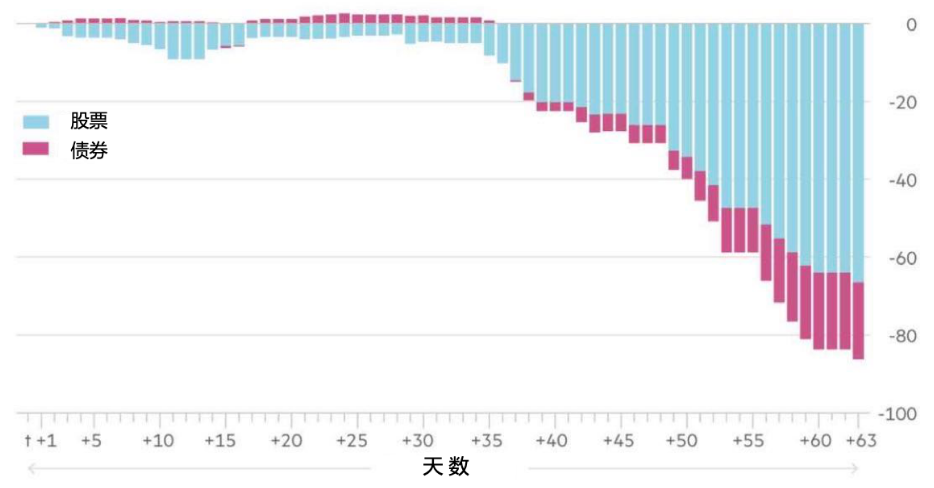

自1月21日起,新兴市场经济体遭遇了大规模的资本外流。截至3月24日,从新兴市场经济体股市流出的资金规模超过600亿美元,从债市流出的资金规模约为200亿美元。

图C 自1月21日起的新兴市场经济体资本外流幅度(十亿美元)

来源:IIF

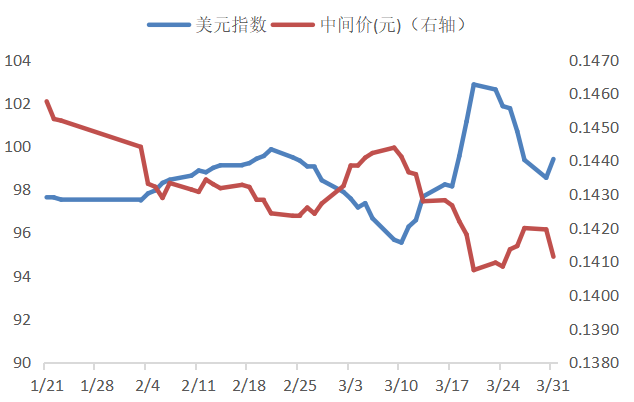

人民币同样兑美元承压。在1月21日至3月31日期间,人民币兑美元中间价贬值幅度为3.09%。3月26日,人民银行在香港发行100亿元6个月期的人民币票据,旨在收紧离岸人民币流动性,支撑离岸人民币汇率。

图D 美元指数与人民币兑美元中间价(1月21日-3月31日)

来源:Bloomberg、第一财经研究院

美元走弱有望缓解新兴市场货币压力。一方面,美联储一系列宽松政策已渐渐起效,美联储在3月27日早间进行的5000亿美元定期回购协议操作基本未收到投标,这表明以政府证券为抵押拆借短期资金的市场的流动性已经改善。另一方面,截至3月29日,美国首次失业救济金申领人数创已超过1000万,创下历史新高,美联储表示美国失业率恐将达到32%,引发对经济衰退的担忧。综合影响下,截至3月31日,美元指数已回落至99以下。

人民币指数

第一财经研究院自主编制,在有效汇率编制方法的基础上考虑了中国在国际贸易与国际金融中所处地位,由“名义有效汇率指数”(NEER,衡量人民币在全球货币体系中的综合价值)和“实际有效汇率指数”(REER,侧重反映人民币在国际贸易中的相对竞争力)构成,具有透明度、时效性和可参考性的特点。

沪ICP备14015572号-6 | 网安备案号:沪公安网备31010602004461号

沪ICP备14015572号-6

网安备案号:沪公安网备31010602004461号