离岸美元流动性稀缺,人民币汇率急跌700bp

虽然新冠疫情在美国正处于快速发展阶段,并导致美国三大股指在十天内四次熔断,但自3月9日起至今,美元指数却呈现出强势走势。在3月9日至3月18日期间,美元指数上涨幅度达到6.1%。截至北京时间3月19日,美元指数已突破102,创下2016年12月以来的最高点。

图A 美元指数走势

来源:Wind、第一财经研究院

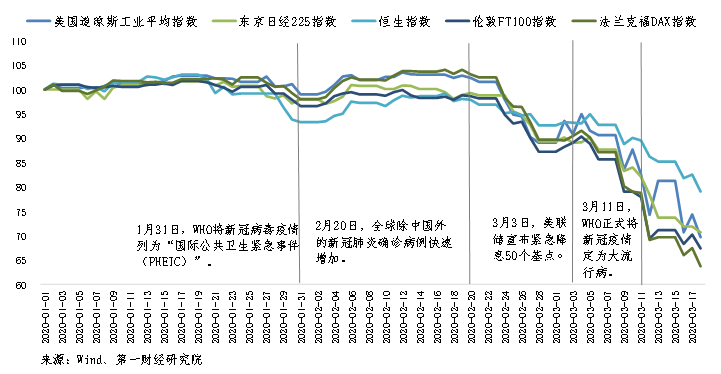

此次美元指数上涨的最主要因素来自于全球金融市场动荡所导致的离岸美元流动性稀缺。根据约翰霍普金斯大学的疫情数据,截至北京时间3月19日16时,国际(不含中国大陆及港澳台地区)新冠肺炎确诊病例达到137578例。全球新冠疫情的爆发导致市场对于今年世界经济呈现悲观预期,世界主要股指均从阶段性高点下跌20%以上,步入技术性熊市。其中,美国三大股指调整幅度剧烈,在2月20日至3月18日期间,道琼斯工业平均指数、标准普尔500指数以及纳斯达克指数分别下跌31.9%、28.9%以及28.3%。

图B 全球股市面临抛售潮

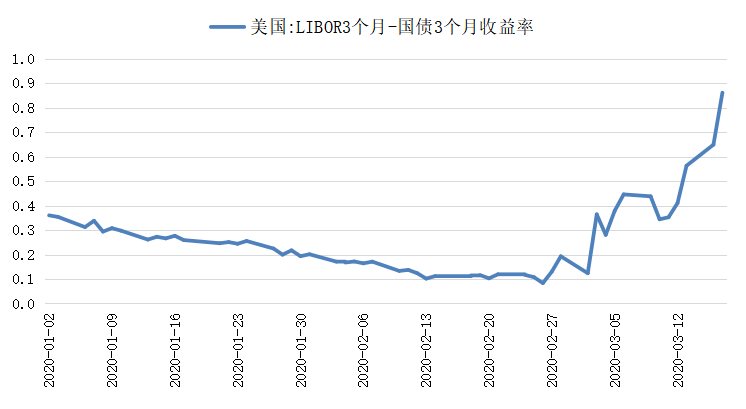

由于各国风险资产均遭抛售、投资者密集空仓,种种指标显示离岸美元流动性出现稀缺现象。从泰德价差(3个月Libor减去3个月美国国债收益率)的走势来看,价差由2月26日的8bp快速上升至3月17日的86bp。从欧元与美元货币对的3个月交叉货币基差互换(cross-currency basis swap)走势来看,截至3月17日,基差已达到110bp,接近2010年欧债危机后的高点。此外,日元与美元货币对的交叉货币基差互换也呈现同样走势,两者基差已达到118bp。

图C 美国泰德价差走势

来源:Wind、第一财经研究院

图D EUR/USD交叉货币基差互换走势

来源:Bloomberg

美东时间3月15日,为应对美元流动性稀缺问题,美联储已宣布将通过现有互换协议向五大发达经济体央行(加拿大银行、英格兰银行、日本银行、欧央行、瑞士央行)提供期限84天的美元流动性。根据2008年全球金融危机后美联储的操作,我们预计随着全球风险资产市场受到进一步抛压,美联储将与更多国家央行签署货币互换协议,以向更多地区提供美元流动性。

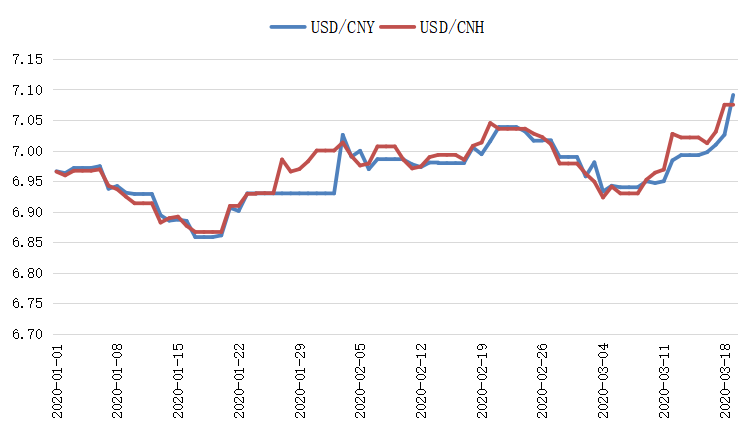

受美元走强打压,在岸与离岸人民币汇率均走弱。3月19日盘中,离岸人民币兑美元日内跌幅超800个基点,跌破7.15关口,为去年10月以来首次。在岸人民币兑美元跌700个基点,逼近7.1关口,创去年10月以来新低。在全球风险资产遭抛售以及美元离岸流动性紧缩现象未有显著缓解之前,我们预计人民币汇率将继续承压。

图E 在岸与离岸人民币汇率走势

来源:Wind、第一财经研究院

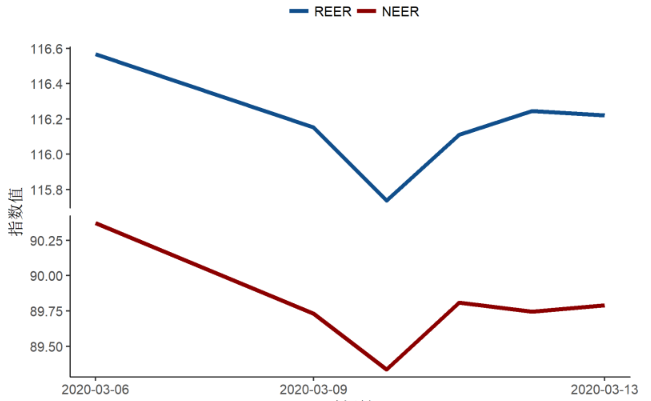

第一财经研究院人民币指数(2020年3月6日-3月13日)

截至3月13日的一周,第一财经研究院人民币名义有效汇率指数(NEER)下跌0.64%,收于89.79;第一财经研究院人民币实际有效汇率指数(REER)下跌0.3%,收于116.22(图1)。

图1A 第一财经研究院人民币NEER与第一财经研究院人民币REER走势(2020年3月6日-3月13日)

来源:Wind、第一财经研究院

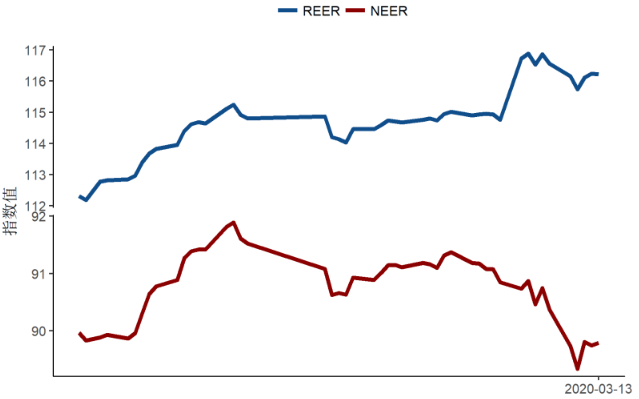

图1B 第一财经研究院人民币NEER与第一财经研究院人民币REER走势(2020年初至今)

来源:Wind、第一财经研究院

人民币指数

第一财经研究院自主编制,在有效汇率编制方法的基础上考虑了中国在国际贸易与国际金融中所处地位,由“名义有效汇率指数”(NEER,衡量人民币在全球货币体系中的综合价值)和“实际有效汇率指数”(REER,侧重反映人民币在国际贸易中的相对竞争力)构成,具有透明度、时效性和可参考性的特点。

沪ICP备14015572号-6 | 网安备案号:沪公安网备31010602004461号

沪ICP备14015572号-6

网安备案号:沪公安网备31010602004461号